「過払い金請求」と債務整理の関係について

「過払い金請求」と債務整理の関係は?

借金問題の解決策として

「過払い金請求」

を思い浮かべる方も多いでしょう。

過払い金請求とは、

消費者金融やクレジットカード会社などに対し

払い過ぎた利息の返還を求めることです。

ここでいう「利息」は違法に取られたお金を指すので、

借金の減額を目的とする債務整理とは異なりますが、

債務整理の過程で過払い金請求をして

借金返済に充てることもあり、

「債務整理の一環」

と呼べるケースも少なくありません。

過払い金が発生している可能性があるのは、

以下のような場合です。

・借金を始めたのが2010年6月17日より前である

・借金を返済中、または完済から10年以内

・年20.0%以上の金利で借入した

債務整理のメリット・デメリットは?

債務整理の一番のメリットは、

利息をなくしてもらったり、

返済自体を免除してもらうことですね。

弁護士に依頼すれば、督促や取り立ても止まりますよ。

債務整理には、

すべての方法に共通するメリットとデメリットがあります。

まず、メリットは以下の2点です。

1.借金の返済額を減らせる、または返済義務が免除される

減額の幅は債務整理の方法によって異なりますが、

いずれの場合も借金の返済負担を軽減することが見込めます。

2.金融業者(債権者)からの督促や取り立てがなくなる

債務整理の手続きをすることで、

借入先の金融業者からの督促や取り立て、

以後の請求を止めることが可能です。

弁護士や認定司法書士に依頼する場合は、

弁護士や認定司法書士からの受任通知が債権者へ届いた時点で督促や取り立てがストップします。

なお、手続きを進めている間は

一時的に返済の必要がなくなります。

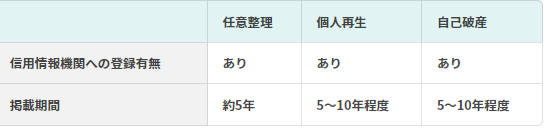

デメリットは債務整理をした事実が

「事故情報」として、

信用情報機関に一定期間登録されることです。

信用情報機関とは、個人の信用情報を一元管理し、

加盟するクレジットカード会社や

ローン会社からの照会に応じて情報提供を行なう機関です。

登録される期間は債務整理の方法によって異なります。

なお、俗にいう

「ブラックリストに入る」とは、

信用情報機関に事故情報が登録されている

状態を差します。

ブラックリストに入っている間は

以下のような影響があります。

・クレジットカードが利用できないカードローンや

・キャッシングなど新たな借入ができない

・住宅ローンや自動車ローンなどを組むことが難しくなる

・スマホ・携帯の分割払いができない

・賃貸住宅の契約ができない場合がある

続いて、

任意整理、個人再生、自己破産について、

それぞれのメリットとデメリットを

具体的に解説していきます。

任意整理のメリット・デメリット

借入先の金融機関と直接交渉し、

無理なく借金を返済できるようにする

「任意整理」。

任意整理には以下のような

メリットとデメリットがあります。

メリット

交渉によって将来利息がカットされ、

元本のみの返済を目指すことができる

過払い金があれば元本も減らせる

やむを得ない事情がある場合は、

特定の借入先のみ交渉の対象にできる

保証人に迷惑をかけずに手続きできる

原則的に家や車を手放す必要はない

借金の理由を問われない

家族や会社に比較的知られにくい

デメリット

信用情報機関に事故情報が約5年間掲載されるため、

期間中は新たな借入ができない

減額の範囲は、将来利息や遅延損害金のカットのため、

大幅な減額にはならない

裁判所を介さないため、家族や職場に知られにくく、

持ち家や車などの財産も維持できるなど、

実生活への影響が少ないことが、

任意整理を選ぶ決め手といえそうです。

個人再生のメリット・デメリット

個人再生は、民事再生法に基づき、

裁判所を通じて借金を大幅に減額してもらう方法です。

個人再生を選ぶことによる

メリットとデメリットは以下の通りです。

メリット

借金の元金を5分の1~10分の1程度に減額できる

借金をした理由が問われない

原則的に家や車などの財産を処分されることはない

手続き中の資格・職業の制限がない

強制執行による差押えの停止が可能

デメリット

保証人、連帯保証人に借金の支払い義務が移る

手続きが複雑で期間も費用もかかる

信用情報機関に事故情報が5~10年程度掲載されるため、

期間中は新たな借入ができない

ローン支払い中の持ち家がある場合でも、

住宅資金特別条項(住宅ローン特則)を利用すれば

そのまま住み続けることができます。

大切なマイホームを手放さずに借金を減額できるのが

個人再生の最大のメリットです。

自己破産のメリット・デメリット

自己破産は、借金の返済が不可能であることを

裁判所に認めてもらい、

借金を返済しなくてもよいという決定

(免責許可決定)をもらう方法です。

自己破産には以下のような

メリットとデメリットがあります。

メリット

原則として借金の返済義務がなくなる

(一部の債務は自己破産後も返済義務がある)

主婦やフリーター、無収入の人も利用できる

デメリット

信用情報機関に事故情報が5~10年程度掲載されるため、

期間中は新たな借入ができない

一定以上の価値のある財産が処分される

手続き中は、職業や資格に制限がある

保証人、連帯保証人に借金の支払い義務が移る

消費者金融からの借入、クレジットカードの滞納金、

リボ払い、住宅ローン、奨学金、

知人からの借金などは、

原則として返済義務がなくなります。

ただし、例外的に返済義務がなくならない債権があります。

他の手続きに比べるとデメリットも多い

自己破産ですが、借金の支払いが無くなるという

メリットはやはり心強いものでしょう。

債務整理後の人生への影響は?

債務整理には借金が減額または免除される

という大きなメリットが得られる反面、

避けることのできない

いくつかのデメリットも受けることになります。

そのデメリットが今後の人生に

どのような影響を及ぼすのか、

不安を感じている方もいらっしゃるでしょう。

しかし、債務整理はあくまで借金生活を終わらせて

新たな一歩を踏み出すための救済制度です。

借金を乗り越えて前を向こうとする人の将来を

脅かすものでは決してありません。

ここでは、債務整理に対して抱きがちな不安や

マイナスイメージを払しょくできるよう、

さまざまな疑問に答えていきます。

クレジットカード・ローンが使えなくなる?

債務整理をすると、5~10年程度は

クレジットカードやローンを使えません。

債務整理をした事実は

「事故情報」

として信用情報機関に一定期間登録されます。

事故情報が登録される5~10年程度は、

原則的にクレジットカードの使用や新規作成、

ローンの新規契約ができません。

不便を感じる人も少なくないでしょうが、

新たな借金を重ねる心配がないため、

生活の立て直しには有効といえるでしょう。

なお、クレジットカードと似た機能を

持つカードもあり、

店舗はもちろんネットでの決済にも利用できるので

心配はいりません。

利用時に銀行口座から即時決済される。

プリペイドカード

チャージした金額の範囲内でのみ使える。

などが使えます。